Federální rezervní systém udělal razantní kroky, dolar se ale drží

- Vrátit se zpět na blog

- Latest

23 září 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Federální rezervní systém se minulý týden rozhodl překvapit trhy a přistoupil k dvounásobnému snížení sazeb.

Mimo ČNB máme zasedání hlavních centrálních bank za sebou a nyní nás čeká klidnější týden. Dnešní indexy PMI vyšly výrazně pod očekáváním a oslabily euro. Údaje z Velké Británie také nepotěšily, i když zůstaly v souladu se solidní expanzí britské ekonomiky. Pozornost budeme věnovat také páteční zprávě o inflaci osobních spotřebitelských výdajů ze Spojených států.

CZK

Česká koruna získala v minulém týdnu vítanou vzpruhu a zaznamenala výrazné zisky vůči slabšímu americkému dolaru. Co je však důležitější, EUR/CZK se podařilo zvrátit své nedávné zisky a klesnout zpět na 25,05 – 25,10. Zatímco tento týden již měnu ovlivňují vnější signály, díky středečnímu zasedání ČNB bude velká pozornost upřena na domácí zprávy.

Všeobecně se očekává, že banka, která nedávno zpomalila tempo snižování sazeb, přinese další snížení o 25 b. b., čímž se dvoutýdenní repo sazba dostane na 4,25 %. Klíčová bude signalizace, i když tentokrát by měla být omezenější než v srpnu vzhledem k tomu, že na aktualizované prognózy si budeme muset počkat až do listopadu. Zdá se, že nedávné údaje o inflaci podporují opatrnost při dalším uvolňování měnové politiky, a je nepravděpodobné, že by ČNB upustila od své tradiční jestřábí rétoriky. Bude zajímavé sledovat, zda nedávné zhoršení ekonomických podmínek v eurozóně a stále utlumená aktivita v Česku podpoří pokračování škrtů v nejbližším období.

USD

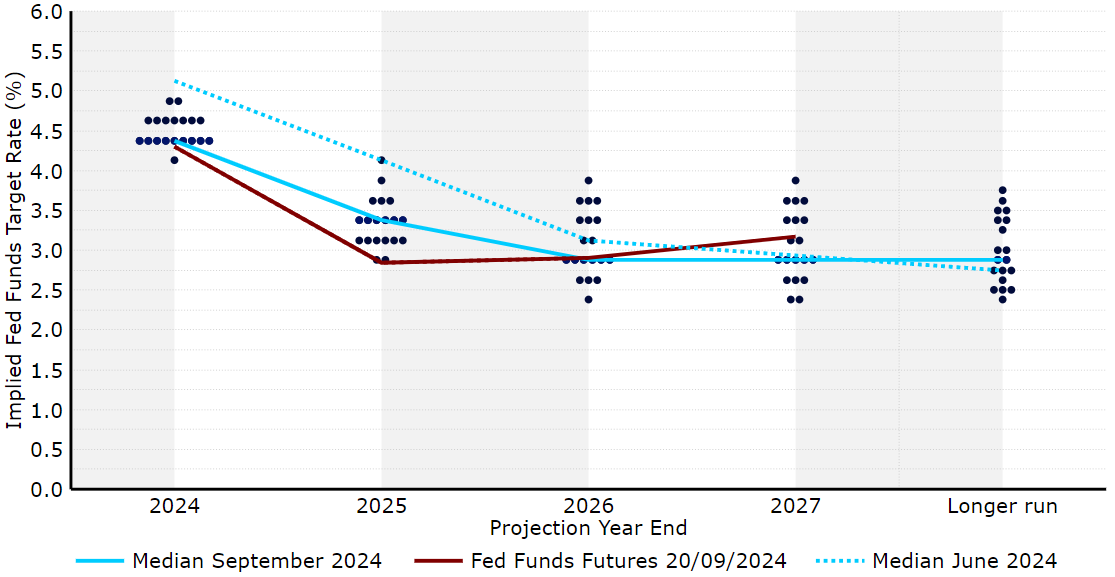

Dopad snížení sazeb Federálního rezervního systému o 50 bazických bodů na dolar byl tlumen méně holubičím vyzněním komunikace Fedu, zejména „dot plot“. Fed očekává, že sazby bude snižovat relativně pozvolným tempem. Analytici nyní vidí v tomto roce pouze dvě další snížení sazeb o 25 bazických bodů a další čtyři snížení v roce 2025. Odhad neutrální úrovně sazeb ve Spojených státech je totiž stále mnohem vyšší, než jak jej oceňují trhy.

Graf 1: FOMC Dot Plot [září 2024]

Zdroj: LSEG Datastream, datum: 23. 9. 2024

Ekonomické údaje se i nadále vyvíjejí na úrovni očekávání nebo mírně lépe, což odpovídá solidnímu růstu v rozmezí 2-3 %, a vysokofrekvenční ukazatele trhu práce, jako jsou žádosti o podporu v nezaměstnanosti, nevykazují rostoucí trend propouštění. Očekáváme, že údaje o inflaci PCE potvrdí mírné oživení inflačních tlaků, které bylo patrné z dřívější zprávy o indexu spotřebitelských cen, a domníváme se, že americký dolar by se po bouřlivém létě mohl stabilizovat poblíž současných úrovní.

EUR

Otázka, zda ECB na zářijové snížení sazeb naváže dalším snížením v říjnu, zůstává nejasná. Domníváme se, že vytrvalost inflace znamená, že od nynějška je pravděpodobné jedno snížení za čtvrtletí. Jak naznačuje Draghiho zpráva o evropské konkurenceschopnosti, nezdá se, že by stagnace v eurozóně souvisela s úrokovými sazbami, což by možná naznačovalo, že se snižováním spěchat nebude.

Dnešní ranní údaje o indexu PMI podnikatelské aktivity však přinesly zklamání, když se kompozitní index propadl na lednové minimum a dostal se pod úroveň 50 označující kontrakci. To nepochybně zvýšilo pravděpodobnost říjnového snížení a nebyli bychom příliš překvapení, kdyby se to v nadcházejících dnech odrazilo v holubičím tónu komunikace představitelů ECB.

SDÍLEJTE